20

Nov

2017

2017中國(guó)商業地産發(fā)展年度報告

發(fā)布者:中商集團 浏覽次數:24990

發(fā)展現狀

過(guò)去一年中,房地産行業轉型進(jìn)程進(jìn)一步加快,單一粗放的短平快開(kāi)發(fā)、銷售時代已經(jīng)被(bèi)改變,更多的資本選擇進(jìn)入商業地産。購物中心、寫字樓、公寓、酒店等如雨後(hòu)春筍般湧現。雖然形式不一,但都(dōu)指向(xiàng)商業地産已成(chéng)爲房地産商重新掘金的另一藍海。

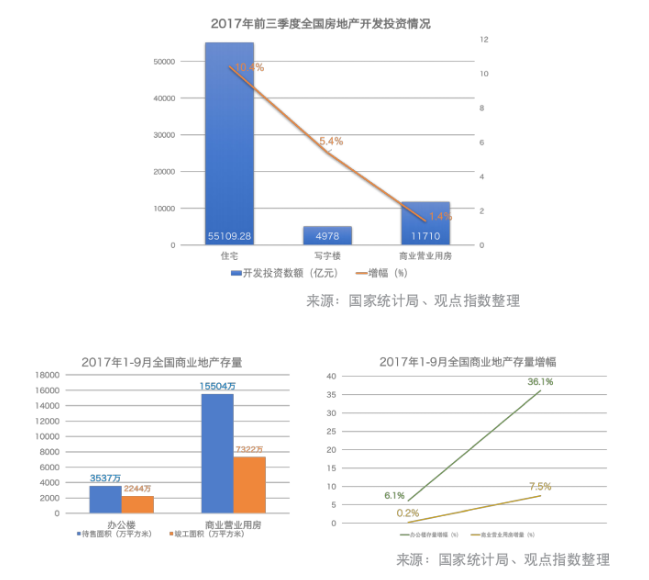

數據顯示,2017年前三季度商業地産的投資熱情尤爲高漲。其中全國(guó)辦公樓投資4978億元,同比增長(cháng)5.4%;商業營業用房11710億元,同比增長(cháng)1.4%。

國(guó)内消費持續強勁,推動了商業地産的進(jìn)一步擴展。2017年1-9月,社會消費品零售總額26.3萬億元,同比增長(cháng)10.4%,最終消費支出對(duì)經(jīng)濟增長(cháng)的貢獻率達到64.5%。數據呈現出來的強大消費力,刺激了商業地産的擴圍之勢,包括香港房企在内的商業地産商都(dōu)在不斷搶灘布局。

樓市調控政策的進(jìn)一步緊縮,也轉移了不少投資者在住宅市場的投資熱情,進(jìn)而轉向(xiàng)保值增值性更強的商業地産。可以預見,未來萦繞住宅多年的投資屬性將(jiāng)逐步減弱,而商業地産將(jiāng)成(chéng)爲下一個投資藍海。

投資加速,商業地産庫存仍存

相比住宅市場,2017年的商業地産迎來了更爲高漲的發(fā)展熱潮。相關數據顯示,三年後(hòu)的2020年,中國(guó)房地産投資交易總額或將(jiāng)達到2600億元,對(duì)比2016年將(jiāng)大幅增長(cháng)45%。而其中商業地産將(jiāng)扮演著(zhe)重要的角色,預計2017-2020年入市的資金將(jiāng)達到1萬億人民币。

從國(guó)家統計局公布的數據來看,商業地産的投資熱情更爲高漲。2017年前三季度全國(guó)房地産開(kāi)發(fā)投資80644億元,同比名義增長(cháng)8.1%,增速比1-8月份提高0.2個百分點。其中住宅增速增長(cháng)10.4%,增速提高0.3個百分點;辦公樓投資4978億元,同比增長(cháng)5.4%;商業營業用房11710億元,總比增長(cháng)1.4%。

銷售面(miàn)積方面(miàn),2017年1-9月全國(guó)辦公樓銷售面(miàn)積爲3250.86萬平方米,同比增長(cháng)32.7%,銷售額達到4447.9億元,同比增長(cháng)25.2%;商業營業用房銷售面(miàn)積8197.77萬平方米,同比增長(cháng)23.7%,銷售額爲8620.25億元,同比增長(cháng)31.8%。

除了在銷售端保持較大的增速外,2017年前三季度還(hái)有大量的商業地産供應投向(xiàng)市場。從統計局披露的數據來看,2017年1-9月,辦公樓竣工面(miàn)積2244萬平方米,同比增長(cháng)36.1%;商業營業用房7322萬平方米,同比增長(cháng)7.5%。

由于供應遠超過(guò)同期的需求,因此即使需求強勁,也沒(méi)能(néng)使市場的空置率有所下降。和去年相比,困擾商業地産行業的“庫存”問題仍然存在。前三季度全國(guó)商品房待售面(miàn)積61140萬平方米,同比增長(cháng)-12.2%;其中住宅32256萬平方米,同比增長(cháng)-22%;辦公樓3537萬平方米,同比增長(cháng)6.1%;商業營業用房15504萬平方米,同比增長(cháng)0.2%。

這(zhè)也意味著(zhe)和住宅的庫存比例下降得比較快相比,商業地産的庫存壓力依然很大。雖然早在去年6月,國(guó)務院辦公廳就出台了若幹意見,允許將(jiāng)商業用房按規定改建爲租賃住房。2017年7月份,12個重點城市也開(kāi)始試點推進(jìn)租賃住房建設。但是從數據端呈現的數據來看,商業地産去庫存仍然需要更多元化的思路。

共享時代,商業物業租金小幅上升

回首過(guò)去的10個月,投資開(kāi)發(fā)以及消費需求的演變,拉動了商業地産的快速增長(cháng)。重新吸引投資者和開(kāi)發(fā)商關注的商業地産,似乎有強勢回歸之勢,未來升值潛力值得期待。

商業地産的回歸,首先就表現在寫字樓和商鋪租金的提升。2017年1-9月,“雙創”效應持續發(fā)酵,TMT(科技、媒體、電信)行業發(fā)展迅猛,這(zhè)也直接帶動了辦公樓租賃需求的強勁增長(cháng)。

從北上廣深等一線城市來看,受惠于旺盛的租賃需求,上述城市在2017年前三季度租金普遍上漲。以北京爲例,全市及五大核心商圈寫字樓市場需求提升,租金繼續溫和上漲。有效淨租金爲391.3元/月/平米,同比上漲2.6%。上海方面(miàn),由于有不少新興的商務區已經(jīng)漸漸成(chéng)熟,因此有不少企業選擇入駐租金和交通更具吸引力的非中央商務區。受此影響,上海中央商務區的寫字樓租金環比微跌0.3%,非中央商務區則環比上漲1.3%。

在空置率方面(miàn),共享辦公的加速跑馬圈地,對(duì)寫字樓的空置去化起(qǐ)到了積極作用,也是推高寫字樓租金的原因之一。以二線城市中的重慶爲例,聯合辦公運營商觸角已經(jīng)從普通的商業園區伸及甲級寫字樓,成(chéng)爲市場需求的重要來源。

除此之外,作爲商業物業不可或缺的一部分,過(guò)去幾個月中購物中心的表現也十分亮眼。面(miàn)對(duì)日趨激烈的市場競争,很多核心商圈的購物中心均進(jìn)行了改造升級,優質購物中心的空置率持續走低。得益于此,租金也有所上浮,尤以首層表現較爲明顯。2017年第三季度,廣州全市優質購物中心首層平均租金水平達702.5元/平/月,環比微漲0.1%,同比上漲0.6%。

另外,非核心商圈也有較突出的表現,随著(zhe)城市不斷向(xiàng)外輻射發(fā)展,零售商持續看好(hǎo)非核心商圈及近郊,令區域内購物中心入駐率環比繼續有所上升。

2017年前三季度,全國(guó)居民消費價格同比上漲1.5%。其中,教育文化和娛樂上漲2.5%。在消費升級的背景下,酒店行業也交出了一張比較好(hǎo)答卷。酒店數據供應商STRGLOBAL的數據顯示,截至2017年7月,我國(guó)酒店入住率同比增長(cháng)4.8%,平均房價同比增長(cháng)0.5%,每間可售房收入(RevPAR)同比增長(cháng)5.3%。這(zhè)也是RevPAR首次實現正增長(cháng)。

體驗創新,存量物業盤活消費新需求

從2010年住宅市場調控伊始,商業用地供應增加,大量企業轉型開(kāi)發(fā)商業地産。這(zhè)也導緻以購物中心、城市綜合體和寫字樓爲主的商業地産供應量激增。商業不得不面(miàn)臨高庫存、同質化運營等困境。

以商業地産目前的狀況來看,傳統“短平快”的開(kāi)發(fā)銷售模式已經(jīng)不可持續。爲了在衆多的項目中脫穎而出,不少商業地産項目開(kāi)始構建新的價值鏈,走向(xiàng)精細化運營。這(zhè)也造就了2017年商業地産行業的多點開(kāi)花。

最直觀的感受,就是購物場所從過(guò)往單一的零售中“脫胎換骨”,逐漸提高體驗性業态的占比。随著(zhe)消費者的需求越趨多元,購物已不是商場唯一的“表達”方式,而是更多地呈現在休閑、運動、娛樂、就餐、培訓、教育等多方面(miàn)的消費訴求。

對(duì)于運營商來說,體驗式商業地産能(néng)夠通過(guò)營造商場情景,最大化地將(jiāng)消費者吸引進(jìn)來,具有很強的聚客能(néng)力。此外,客群的問題的解決帶動了其他業态的消費,縮短新項目的市場培育期,對(duì)于銷售來說不無裨益。

2017年7月,大悅城就在北京、上海兩(liǎng)地開(kāi)始試水“智慧商圈”,打造體驗式購物中心。消費者隻需要用支付寶掃口碑碼就能(néng)享受優惠信息展示、綁定口會員卡、在線排隊、智慧停車、場景推薦等服務。

遠在香港的購物中心也感受到了這(zhè)股體驗式潮流,在過(guò)去的19個月裡(lǐ),爲了迎合消費者的多元化需求,香港金鍾的太古廣場調整了相關的招商策略。不僅引進(jìn)了30個新商家,還(hái)將(jiāng)餐飲類店面(miàn)的數量增加了一倍。同爲商業地産港企的九龍倉和希慎興業等公司,也在爲旗下的商場增添更多的餐飲和生活休閑類商家。

需要注意的是,商業地産的龐大存量激發(fā)了長(cháng)租公寓、聯合辦公空間等新興業态的興起(qǐ)。數據顯示,當前中國(guó)房屋租賃市場的規模是1.1萬億元,至2025年將(jiāng)達到2.9萬億元量級,2030年數字將(jiāng)倍增至4萬億元。

這(zhè)其中長(cháng)租公寓扮演著(zhe)非常重要的角色。2017年全年,長(cháng)租公寓市場的規模將(jiāng)突破4000億元。這(zhè)也吸引了房産中介、酒店開(kāi)發(fā)商以及互聯網創業公司紛紛加入。而房地産開(kāi)發(fā)商諸如碧桂園、龍湖、保利、萬科、佳兆業等品牌房企也開(kāi)始加速跑馬圈地,演繹存量時代的創新空間。

另外,聯合辦公在2017年迎來了爆發(fā)性增長(cháng)。觀點指數獲取的數據顯示,目前全國(guó)約有2300家聯合辦公企業,平均每天就有3家企業誕生。而2017年全年,中國(guó)聯合辦公的潛在市場規模將(jiāng)在3萬億以上。

體現在商業地産領域,不少企業甚至在自己經(jīng)營的購物中心中内置了聯合辦公業态。比如龍湖地産旗下的聯合辦公品牌“一展空間”已相繼在北京、成(chéng)都(dōu)、上海等地的天街商業中開(kāi)業。

融資趨緊,房企探路資本新通道(dào)

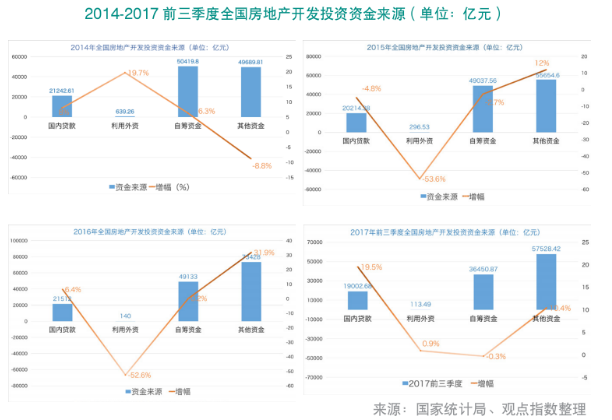

從另一方面(miàn)來觀察,很多商場經(jīng)營狀況不佳,租金不能(néng)覆蓋運營成(chéng)本,空置嚴重;除此之外,紮堆的寫字樓千篇一律、缺乏個性,造成(chéng)供給結構和租戶需求不匹配的局面(miàn)。而對(duì)于商業地産最爲核心的資金問題,國(guó)内商業地産開(kāi)發(fā)商資金沉澱嚴重,融資模式仍然較爲單一。

2016年10月,國(guó)家發(fā)改委也下發(fā)了《關于企業債券審核落實房地産調控政策的意見》,要求嚴格限制房地産開(kāi)發(fā)企業發(fā)行企業債券融資用于商業性房地産項目。進(jìn)入2017年,證監會修訂相關細則,規定上市公司融資後(hòu)18個月内不能(néng)啓動再融資,次新股再融資將(jiāng)受限。此外,融資額度也不能(néng)超過(guò)上次發(fā)行股份的20%,這(zhè)些讓原來就飽受資金困擾的商業地産處境變得更加困難。

在融資繼續收窄的趨勢下,資産證券化成(chéng)爲商業地産金融創新工具悄然興起(qǐ)。2017年1月20日,大信置業旗下上午信托基金——大信商用信托成(chéng)功登陸新加坡交易所主闆,成(chéng)爲中國(guó)大陸首個民營商業地産企業信托基金。這(zhè)也激發(fā)商業地産企業開(kāi)始各顯神通,探索在海外市場的籌資之路。

新交所數據顯示,目前新加坡約有43個房地産信托與商業信托,總市值高達530億美元。其中有不少是由中國(guó)企業發(fā)起(qǐ),而且是純中國(guó)資産在新加坡上市的房地産信托。借助新加坡這(zhè)個國(guó)際性的房地産投資平台,越來越多的國(guó)内企業盤活了資産池。并利用回籠的資金進(jìn)行其他業務擴展,實現了商業地産由“重”變“輕”的過(guò)程。

于國(guó)外疏通資金通道(dào)外,不少企業也在國(guó)内積極尋找突破口。先是10月中旬,新派公寓破冰長(cháng)租公寓REITs,拟發(fā)行金額爲2.7億元的權益型類REITs(房地産信托投資基金)産品;爾後(hòu)的10月23日,全國(guó)首單央企租賃住房REITs及首單儲架發(fā)行的REITs産品也獲批發(fā)行,保利地産作爲發(fā)行人,産品總規模50億元。這(zhè)也意味著(zhe),租賃型住房配套性融資的長(cháng)效機制已然破冰。

行業分析

回首走過(guò)的近一年時間裡(lǐ),2017年中國(guó)商業地産發(fā)生了不少影響全行業的大事(shì)件。在短短四個月内,潘石屹將(jiāng)自己曾經(jīng)“珍愛”的上海虹口SOHO及淩空SOHO出清,作價85.14億元;而定下一億小目标的王健林,作價199.6億元,就將(jiāng)旗下淨值331.76億元總建築面(miàn)積328.63萬平米的酒店資産包出售給富力。

看多看空皆有往來者,留下來的繼續堅守,并從重開(kāi)發(fā)轉向(xiàng)重運營,越趨理性化。2017年,中國(guó)商業地産進(jìn)一步優勝劣汰、去蕪存菁,并湧出許多新的實踐和探索,推動著(zhe)行業的發(fā)展。

商業地産創新支點,原創IP盛行

興起(qǐ)之初的IP,隻是在遊戲、小說、電影等文化創意産業裡(lǐ)擁有極高的話語權,而随著(zhe)消費需求的升級,逐漸衍生出一種(zhǒng)對(duì)相同文化和相同族群的認同和渴望。因此,IP的商業價值被(bèi)逐漸重視,成(chéng)爲原創業态的主要發(fā)展脈絡。

商業交易最核心的因素就是稀缺性,稀缺性産生在哪裡(lǐ),哪裡(lǐ)就將(jiāng)出現交易入口。對(duì)于好(hǎo)的商業IP來說,不僅能(néng)瞬間擊中大家的情感訴求,産生源源不斷的話題,還(hái)能(néng)自帶流量,帶動相關業态的發(fā)展。

哈利波特、機器貓、迪士尼這(zhè)些大IP,是被(bèi)植入商業地産的首選,比如購物中心主辦的線下IP主題展。2016年朝陽大悅城開(kāi)始提出“自我IP化”,并先後(hòu)舉辦了哆啦A夢展覽、與原創品牌“吾皇萬睡”合作舉辦實景體等。

2017年8月26日,朝陽大悅城築起(qǐ)“仙劍城”,仙靈島、仙劍客棧、水月宮,這(zhè)些玩著(zhe)遊戲、看著(zhe)電視劇長(cháng)大的年輕群體對(duì)仙劍很有認同感,同時又極具消費能(néng)力。其次,借助新興的VR等沉浸娛樂方式,還(hái)原粉絲心中的經(jīng)典場景,也成(chéng)爲商業IP的核心亮點。

大悅城提供的數據顯示,“仙劍城”開(kāi)業頭兩(liǎng)天將(jiāng)朝陽大悅城的客流同比提升了11%,銷售額同比上漲26%(次周末分别是8%和22%)。

随著(zhe)“互聯網+”熱度的飙升,新的傳播方式和新生代的IP不斷湧現。2017年“五一”黃金周期間,廣州正佳廣場利用戶外廣場打造“正佳野餐季”兩(liǎng)大活動。其中,“正佳野餐季”成(chéng)爲國(guó)内商界屈指可數的成(chéng)功原創IP活動之一。

結合自身商業項目特性打造屬于自己的IP,不僅能(néng)爲消費者帶來愉悅的體驗,同時還(hái)能(néng)轉化爲經(jīng)濟效益。這(zhè)也成(chéng)爲IP創新使用的新思路。

内資港資房企角逐,商業地産誰將(jiāng)勝出?

2017年,繼在香港進(jìn)行激烈競争後(hòu),内資房企與港企將(jiāng)博弈的地點順移到了内地,而相當一部分重心就放在商業地産上。

“規模即江湖地位”,這(zhè)是内地商業地産商普遍信奉的金科玉律。但在港企看來,追求規模存在市場飽和的擔憂,提高商業自持比例,通過(guò)精細化管理穩定現金流收入,才是商業地産企業提升利潤空間的不二法門。

港資房企中,恒隆、新鴻基、九龍倉、太古等是精細化運營的代表,這(zhè)也使得它們在大型商業項目供應井噴,行業租金普遍下降的大環境下,可以保持較好(hǎo)的租金收入及商業地産市場影響力。以九龍倉爲例,2015年初的業績會上,相關管理層就宣布商業地産是九龍倉未來在内地發(fā)展的重點。其希冀5年之内,内地商業地産的營業額可以占集團總量的30%以上。

從2017年中期業績報告來看,太古地産淨利增幅高達176.78%,溢利達147.63億港元,上半年的租金收入總額爲55.55億港元。其中廣州太古彙漸入佳境,半年零售額增幅達13%。

而内地商業地産商則有不同的堅持,規模是他們不能(néng)放棄的追求。當前,中國(guó)的商業地産行業尚處于戰國(guó)時期,僅新開(kāi)業的購物中心每年就達到300多個,這(zhè)個數量足以讓一家企業淹沒(méi)在曆史更新的洪潮中。

因此,對(duì)于内地商業地産商來說,如何快速、高效地實現布點,搶占市場話語權才是現階段的重點。

資産優化改造範式,商業價值再挖掘

商業地産的經(jīng)營是一門技術活,在這(zhè)個長(cháng)期的動态發(fā)展過(guò)程中,調整和變化一直伴随左右。現階段我國(guó)商業地産領域競争激烈,一方面(miàn)新增的項目不斷入市,另一方面(miàn)一些過(guò)往占據核心商圈或者人流優勢的項目被(bèi)市場逐漸淘汰、輪換。

數據端顯示,2017年上半年,全國(guó)20大主要城市的商業物業存量高達1.37億平方米,同比增長(cháng)16%,預計全年存量達到1.62億平方米。

在這(zhè)樣(yàng)的大環境下,如何對(duì)這(zhè)些存量資産進(jìn)行升級改造,如何借助運營管理的力量激發(fā)其商業價值,是開(kāi)發(fā)商及投資者們能(néng)否盤活資産的關鍵,也成(chéng)爲商業地産行業新的考題。

在商業存量項目密集的創新試錯期,也形成(chéng)了初步的資産優化改造範式。多家企業的實踐證明,經(jīng)得起(qǐ)市場考驗的項目,必定在空間規劃、招商和客戶粘性的培養上下了不少苦功。消費者定位是首先要解決的問題,因爲隻有將(jiāng)客群聚焦化,才能(néng)更加精準地把握他們的價值觀訴求。

2017年8月,恒隆地産完成(chéng)6萬平方米上海恒隆廣場的資産優化計劃,受惠于已完成(chéng)的優化工程,商場在2017年上半年已錄得極爲可觀的租金收入和零售銷售額。

恒隆此次資産優化,最爲關鍵的就是更加明晰客戶定位。上海恒隆廣場冀望成(chéng)爲新一代高淨值人群娛樂消閑的必到之所,同時也是上海人所熟知的奢侈品高地。因此資産優化過(guò)程中,恒隆斥資6億港元將(jiāng)舊有的裝修再設計、規劃,爲顧客締造更優質的購物環境;此外還(hái)針對(duì)高淨值人群的消費需求,將(jiāng)世界100多個知名奢侈品牌集合于購物中心之中。

目前恒隆廣場的全年銷售額可達40億元,商場加寫字樓的租金收入占集團總租金收入的1/5左右,達14億元。而資産優化完成(chéng)後(hòu),租金提升很明顯,平均上漲大約15%。

品牌的引進(jìn)、組合,是商業資産優化改造中最爲關鍵的環節。因爲在品牌普遍同質化的今天,數量已不是唯一的标準。如何通過(guò)品牌間的巧妙組合持續豐富内容,并帶來消費者客流,才是資産優化的歸屬。

2016年,世茂股份針對(duì)性地對(duì)下屬各商業廣場開(kāi)展品牌調改工作,目的就是要提高商場整體的品質水平,保障商業項目競争力。

商業地産資本運作,輕資産運營的道(dào)與術

中國(guó)商業地産行業發(fā)展的脈絡裡(lǐ),“重資産”是繞不過(guò)去的關鍵詞。然而,資金沉澱、負債累累等弊病,都(dōu)讓過(guò)去以量制勝的重資産模式開(kāi)始失去了“光環”,取而代之的是“以質取勝”,即輸出品牌管理、資産證券化、保障充裕現金流的輕資産模式。

自2016年8月,國(guó)内首單商業物業按揭支持證券(CMBS)産品落地後(hòu),商業地産的資産證券化之路被(bèi)點亮。資産證券化不僅能(néng)滿足困擾企業的長(cháng)期資金來源問題,還(hái)能(néng)最大化地提升商業物業的價值,分散了投資人投資商業地産的風險。

根據中央結算公司的數據統計,2013-2016年,我國(guó)資産證券化發(fā)行額逐年遞增,由2013年300億元上漲至2016年的8600億元,增長(cháng)近28倍。截至2017年上半年,全國(guó)共發(fā)行資産證券化産品4884.1億元,同比增長(cháng)68.87%,市場存量爲14624.78億元,同比增長(cháng)66.48%。

劃撥到房地産方面(miàn),2014-2016三年期間,全國(guó)房地産相關資産證券化産品已發(fā)行97單,發(fā)行規模總計達1644.74億元。其中,雖然CMBS和類REITs出現比較晚,但是可謂後(hòu)起(qǐ)之秀,共計發(fā)行27單,規模總計爲850.35億元,規模占比超過(guò)50%,成(chéng)爲房地産資産證券化的主要工具。

商業地産資産證券化産品的比重也在不斷上升,截止2017年6月30日,國(guó)内CMBS的發(fā)行數量爲7單,發(fā)行規模合計高達402.62億元。其中,規模最大的當屬78億元的“國(guó)金-金光金虹橋國(guó)際中心資産專項支持計劃”。

需要注意的是,2017年住房租賃市場的證券化節奏也開(kāi)始明顯加快,魔方公寓、鏈家自如、新派公寓都(dōu)推出了相關的資産支持計劃。

2017年10月中旬,新派公寓權益型類REITs産品成(chéng)爲長(cháng)租公寓在REITs領域的破冰之作,爾後(hòu)的10月23日,國(guó)内首單央企租賃住房REITs獲得審議通過(guò),該REITs總規模50億元,以保利地産自持的租賃住房爲底層物業資産,采取儲架發(fā)行機制。

2017年的中國(guó)商業地産,最爲明顯的就是一些具有成(chéng)熟運營管理經(jīng)驗的商業地産品牌,開(kāi)始依靠品牌輸出來讓自己實現變“輕”。

産業地産商業著(zhe)色,新機遇與突圍之路

作爲服務實體經(jīng)濟而誕生的産業地産,已經(jīng)成(chéng)爲吸引力較大的投資新領域。這(zhè)一房企的“新寵”看似與商業地産無關,但其實有千絲萬縷的關系。

産業運營的關鍵還(hái)在于提供配套商業服務,以打造産城一體化來說,在建設園區的同時如和引進(jìn)新型商業業态、提供配套服務,并快速培養具有濃厚生活氣息的工作、居住環境,這(zhè)些商業性思考都(dōu)必不可少。

與商業地産有異曲同工之妙的是,産業地産的回報周期同樣(yàng)很漫長(cháng),僅靠産業的收入來維持收支平衡明顯不可持續。對(duì)于産業地産開(kāi)發(fā)企業來說,慣常的做法是60%的用地爲産業用地,另外35%是住宅用地,其餘則爲商業或者工業用地。

因此,除了保持住宅等快銷産品的比例以獲得充足的銷售額外,還(hái)需要持有、經(jīng)營部分物業以賺取租金,或透過(guò)各種(zhǒng)金融手段將(jiāng)持有的物業資本化。

以北辰實業攜手光谷創意打造的産業地産項目北辰·光谷裡(lǐ)爲例,該項目是一個産業與商業互爲驅動的産品,50萬平方米的文創産業産業園中,擁有約24萬平方米創意辦公。此外體驗式創意商街達到6.7萬平方米,服務式公寓爲2.8萬平方米,其中自持的物業達到近10萬方平方米。

未來展望

站在2017年的歲末進(jìn)行展望,未來商業地産的發(fā)展傾向(xiàng)已成(chéng)爲各大企業不得不重視和思考的問題。

可以預見的是,随著(zhe)城市規模的不斷擴展和延伸,主城區或核心商圈的可開(kāi)發(fā)資源將(jiāng)逐漸銳減,因此相當一部分商業地産投資需求將(jiāng)下沉到三四線城市。

目前,在全國(guó)人口中,三四線城市占到的比例大約爲53%。與一二線的城市相比,三四線城市的購物中心隻占到全國(guó)城市購物中心的16.5%。一系列數據反映出,三四線城市的商業具有非常大的空缺,也意味著(zhe)更加顯著的市場機遇。

觀點指數統計萬達年報獲悉,其在2016年共開(kāi)業52個商業項目,其中大部分位于三四線城市。未來幾年,雖然1線和1.5線城市仍然是商業項目開(kāi)業的首選,但是類似與昆明、沈陽、重慶等二三線城市的比重則有了較大提升。

大數據等新興技術的應用也會是商業地産主要的發(fā)展趨勢,過(guò)往類似于酒店、購物中心、寫字樓等商業物業的數據收集隻是通過(guò)商戶POS機輸入或手抄等基礎方式,精準性無法保證。這(zhè)種(zhǒng)粗略的統計帶來的負面(miàn)效應就是客群數量、消費者行爲、銷售情況等不能(néng)做到一目了然,因此在營銷推廣、品牌調整方面(miàn)也無法及時跟進(jìn)。

随著(zhe)商業供給量的提升,同行間的競争變得更爲激烈,消費者俨然才是經(jīng)營的重心。因此在消費者的多重選擇下,商業地産運營商需要更加關注他們的消費需求,大數據發(fā)揮的作用更不可小觑。

此外,值得關注的是,跨界合作概念將(jiāng)會在商業地産中持續蔓延。在聚焦傳統優勢的同時,商業地産會將(jiāng)觸角延伸至其他領域,探索新的跨界空間。比如,今年10月優客工場攜手首旅如家酒店跨界合作,開(kāi)啓創享辦公空間新模式。

可以想象,未來的商業地産江湖,一招已不能(néng)制勝天下。如何發(fā)揮資源的最大優勢,將(jiāng)成(chéng)爲各個企業最需要突破和平衡的關鍵。

(來源:觀點地産網)