28

Nov

2017

中國(guó)便利店未來之王:阿裡(lǐ)京東娃哈哈争奪戰已打響

發(fā)布者:中商集團 浏覽次數:26356

在國(guó)内實體零售的寒冬中,便利店業态似乎成(chéng)爲了一股清流,保持著(zhe)持續的增長(cháng)。數據顯示,便利店在2015年實現了超過(guò)13%的增長(cháng),幾乎是2014年增速的兩(liǎng)倍;2016年便利店行業銷售額繼續以13%的速度增長(cháng),達1334億元人民币。

一時間,便利店成(chéng)爲了創投領域關注的熱點,“便利蜂”、“全時”等新興便利店品牌應運而生。但時至此時,便利店是否依然是未來中國(guó)零售市場的藍海呢?我們對(duì)比日本、台灣的發(fā)展情況,從便利店的曆史、現狀等方面(miàn)來做進(jìn)一步分析。

中國(guó)便利店起(qǐ)步晚 發(fā)展空間廣闊

從東亞的經(jīng)驗來看,人均GDP達到3000-5000美元時是便利店的最初導入時期。便利店業态在日本和台灣率先萌芽。

相比之下,中國(guó)便利店的起(qǐ)步時間較晚。經(jīng)過(guò)1992-2006年的導入期後(hòu),便利店業态在我國(guó)取得了較快發(fā)展。根據《2017中國(guó)便利店發(fā)展報告》,2016年我國(guó)擁有9.8萬家便利店,商品年銷售額超過(guò)1300億元,從業人員近千萬。

但從便利店規模占比來看,我國(guó)便利店業态的社零占比卻隻有2%,遠低于日本近7%的水平,便利店業态在我國(guó)擁有十分廣闊的成(chéng)長(cháng)空間。

此外,便利店在中國(guó)的發(fā)展還(hái)有以下四大優勢:

1、經(jīng)濟水平向(xiàng)發(fā)達國(guó)家靠攏,中産階級崛起(qǐ)

2016年中國(guó)GDP達74萬億人民币,居全球第二;2015年CHFS數據顯示,中國(guó)中産階級達到2.04億人。中國(guó)的經(jīng)濟發(fā)展水平和中産階級掌握的财富規模均爲便利店的發(fā)展提供了優質土壤。

2、老齡化加劇,對(duì)便利店需求提升

2014年中國(guó)65歲以上人口占比已超10%;2015年中國(guó)有1.31億老年人,比世界上老齡化程度最高的3個國(guó)家——日本、意大利和德國(guó)的老年人口總數還(hái)高。大量老年人的出現提升了對(duì)臨近社區的便利店外食、鮮食、日用必需品的需求。

3、單身比例上升,家庭規模縮小

中國(guó)離婚率增速遠超結婚率,全國(guó)獨居人口占14.6%,家庭規模縮小,導緻“單次采購量少,對(duì)外食需求大”的消費習慣變化。

4、女性勞動參與率遠超日本

中國(guó)女性勞動參與率遠超日本,女性收入水平的提升,是便利店的龐大購買力來源,且對(duì)便捷鮮食,購物效率要求更高。

深耕差異化經(jīng)營 便利店巨頭瞄準中國(guó)市場

如今,便利店已成(chéng)爲日本和台灣零售終端第二大業态,同時,便利店在中國(guó)的發(fā)展迎來了高潮。極緻便利、精選品類+豐富服務、高效管理成(chéng)就了便利店強大的競争力。

而随著(zhe)時間推移,便利店開(kāi)始面(miàn)對(duì)市場飽和、同質化競争,以及新興電商的挑戰。此時,便利店龍頭紛紛通過(guò)差異化經(jīng)營、拓展海外市場來開(kāi)發(fā)新的營收增長(cháng)點,增強盈利能(néng)力,同時加強客戶粘性。

一方面(miàn),伴随社會經(jīng)濟的發(fā)展,消費者對(duì)購買商品的需求在不斷變化,便利店巨頭也各自推出了更具個性化的自有品牌。而作爲便利店商差異化戰略的必由之路,自有品牌在帶來更好(hǎo)品質、滿足更個性化需求、增強顧客粘性的同時,也可以提升毛利率。

以日本7-11爲例,其自有産品銷售占比自2007年推出以來快速上升。日本7-11宣稱,其在2016年自有品牌營收達1400億日元,是其2012年銷售額的3倍。

此外,開(kāi)發(fā)不同形式的便利店,如推廣自動售貨機、移動販賣車等,也成(chéng)爲了差異化經(jīng)營的另一個方式。

早在2011年,日本全家便發(fā)動了移動販賣計劃,將(jiāng)移動販賣車開(kāi)到門店還(hái)未覆蓋或人流暫時聚集的地區;日本全家還(hái)在寫字樓、工廠、醫院等需要食品和飲料,但又不足以開(kāi)店的場所設立了自動販賣機。這(zhè)在拓展服務網絡的同時,也增加了消費者粘性。

另一方面(miàn),上世紀90年代,亞洲增長(cháng)中樞已從日本、台灣等地區向(xiàng)中國(guó)大陸、東南亞、南亞等新興市場轉移。新興市場便利店也随著(zhe)經(jīng)濟發(fā)展和消費習慣變遷逐漸成(chéng)熟。于是,對(duì)于便利店龍頭而言,拓展海外市場成(chéng)爲了其尋求新增長(cháng)點的關鍵。

對(duì)于經(jīng)驗豐富的7-11、全家等便利店龍頭而言,在經(jīng)濟、文化相近的亞洲快速擴張是相對(duì)低風險的新增長(cháng)點。自然,廣闊的中國(guó)便利店市場也就成(chéng)爲了他們争奪的重點。

中國(guó)連鎖經(jīng)營協會數據顯示,2016年中國(guó)便利店行業銷售額達1334億元人民币,同比增長(cháng)13%。中國(guó)便利店市場有近10萬家門店,品牌數超過(guò)260個,且開(kāi)店數與日均銷售額雙雙增長(cháng)。

但由于行業發(fā)展階段、地區經(jīng)濟發(fā)展不均衡、中國(guó)土地面(miàn)積廣闊、文化差異等方面(miàn)的原因,中國(guó)便利店行業集中度很低。從2016年便利店銷售額份額來看,銷售額排名第一的美宜佳銷售額占比也僅爲10%;而來自日本的便利店巨頭全家、7-11和羅森的銷售額占比則分别達到了6.9%、6.1%和2.2%;來自台灣的連鎖便利店喜士多的銷售額占比達3.4%。

同時,由便利店分布可以看出,目前僅有上海和廣東的便利店門店數量超過(guò)5000家,大多數地區的便利店總數都(dōu)少于1000家。地域發(fā)展的不均衡爲便利店發(fā)展提供了巨大的想象空間。相比一線城市來說,更低的人力和租金成(chéng)本使得二三線城市有可能(néng)成(chéng)爲便利店企業利潤的重要來源。

面(miàn)對(duì)如此龐大且增長(cháng)穩定的市場,以及集中度低、發(fā)展空間廣闊的行業現狀,外資便利店巨頭可謂虎視眈眈。7-11、羅森等龍頭企業紛紛宣布加大對(duì)中國(guó)市場的布局,欲從中國(guó)便利店行業分得更大的蛋糕。

未來戰場:無人便利店何時能(néng)挑起(qǐ)大梁?

便利店行業在中國(guó)持續穩定的發(fā)展以及近期政策、資本的推動,不僅讓外資便利店龍頭加緊了對(duì)中國(guó)的布局,也使得越來越多的“局外人”開(kāi)始介入。其中不僅有阿裡(lǐ)巴巴、京東這(zhè)樣(yàng)的電商巨頭,也有像娃哈哈、來伊份這(zhè)類知名品牌企業。而在科技的推動下,行業發(fā)展的方向(xiàng)開(kāi)始變得更加多元,新的介入者可能(néng)成(chéng)爲未來重構行業的重要力量。

而講到便利店業态的未來,除了源源不斷的新介入者,也不得不提近期頻頻出現在新聞中的無人便利店了。如今,國(guó)内已經(jīng)有很多企業涉足無人便利店,一些大企業也公布了未來對(duì)無人便利店的發(fā)展規劃。

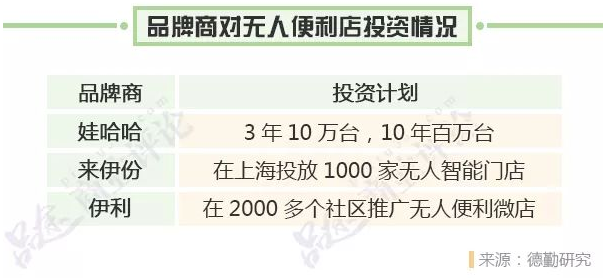

無人便利店不僅吸引了零售企業和資本市場的注意,同時也吸引了品牌商的注意。娃哈哈、來伊份、伊利等部分先行者已經(jīng)與深蘭科技簽訂了合作協議,未來將(jiāng)攜手進(jìn)行市場拓展。而無人便利店效率高、成(chéng)本低,以及可以快速複制的潛在優勢,恰恰是吸引企業投資的主要原因。

但在現階段,無人便利店也存在著(zhe)諸多不足之處。首先是盈利問題,現有無人便利店銷售的商品主要爲零食、飲料等,但毛利率較高的鮮食因爲技術等原因很難正式投入。由于品類和服務的差異,無人便利店的客單價也普遍較低。如何提高無人便利店的盈利能(néng)力,是企業需要面(miàn)對(duì)的一個難題。

其次,國(guó)内無人便利店的技術現在并不成(chéng)熟,尚未達到“即買即走”的程度。一方面(miàn),商品掃描識别經(jīng)常會受到一些人爲或者非人爲因素的影響;另一方面(miàn),無人便利店客容量上限較低,多人同時購物可能(néng)會導緻系統崩潰。總體而言,無人便利店技術還(hái)處于發(fā)展狀态,離大面(miàn)積推廣運營還(hái)有一定差距。

此外,信用問題也是無人便利店面(miàn)臨的一大挑戰。例如人爲幹擾商品識别、對(duì)商品進(jìn)行破壞,甚至對(duì)商品掉包等,這(zhè)些問題既複雜又難以解決。

盡管如此,随著(zhe)技術的不斷成(chéng)熟和運營模式日益完善,無人便利店的前景依舊在被(bèi)更多的企業所看好(hǎo)。

據媒體報道(dào),Amazon Go算法已經(jīng)通過(guò)測試,準确識别出了一些刻意隐藏面(miàn)目的員工,即使他們躲在皮卡丘套裝之中,系統也對(duì)其亞馬遜賬戶進(jìn)行了扣費。目前這(zhè)一技術已經(jīng)準備正式對(duì)外開(kāi)放。

可以預見的是,無人便利店這(zhè)一新型物種(zhǒng)將(jiāng)會逐漸占領市場份額,打造一種(zhǒng)新的購物習慣,成(chéng)爲未來便利店發(fā)展的重要一環。

(來源:零售新物種(zhǒng) 小禾子)